在光伏产业各核心环节中,正面银浆是光伏电池金属化的关键材料,其市场呈现典型的双龙头格局——聚和材料与帝科股份两家企业合计市占率超50%,远超第三梯队企业。二者的全球榜首之争尤为激烈:2024年,帝科股份以13吨的微弱优势超越聚和材料,首次夺得全球银浆出货量第一;2025年,聚和材料再度发力,以37吨的差额重夺桂冠,双龙头的博弈进入新阶段。

然而,看似仅2%的出货量差距,背后却藏着近7亿元的净利润鸿沟,银浆双龙头为何同“银”不同命?

一、营收净利分化

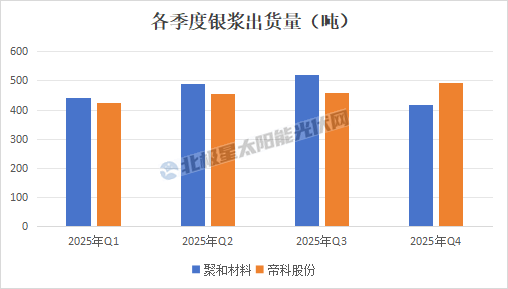

2025年,光伏行业需求波动叠加国际银价大幅上涨,成为影响两家企业经营数据的核心变量。从出货量来看,二者均出现下滑。其中,聚和材料光伏导电浆料出货量为1867.49吨,同比下降7.74%。帝科股份实际出货1829.16吨(含浙江索特并表出货),同比下降10%。这意味着,仅登顶一年后,帝科股份不得不将头把交椅交还给聚和材料。

尽管出货量双降,但受“银价+加工费”的定价模式影响,国际银价的大幅上涨推动两家企业营收均实现双位数增长。其中,帝科股份实现营业收入180.46亿元,同比增长17.56%,营收规模创下历史新高;聚和材料实现营业收入 145.93亿元,同比增长16.86%。从毛利率来看,帝科股份光伏材料的毛利率一直高于聚和材料,到了2025年二者差距超过1.3%。

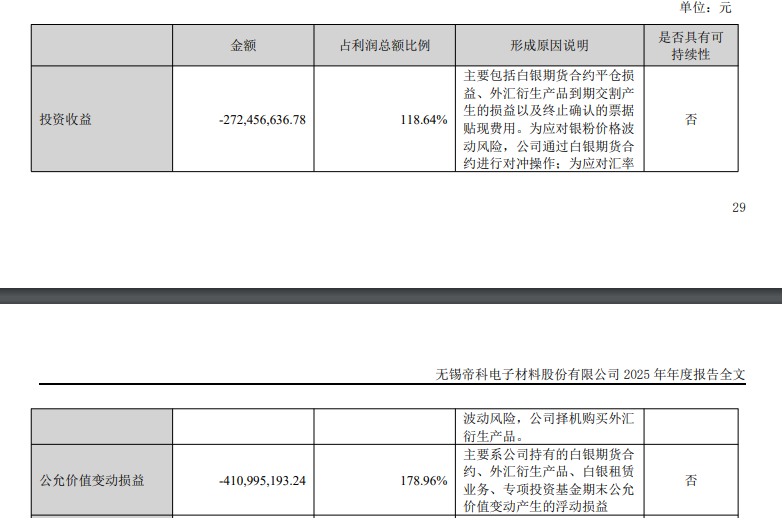

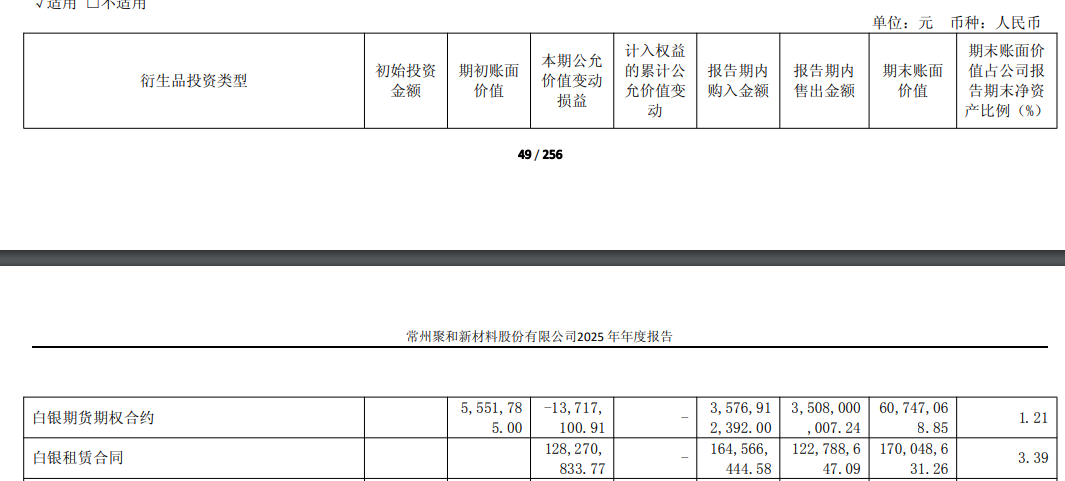

在盈利方面,2025年,帝科股份归母净利润为-2.76亿元,同比骤降176.80%。帝科股份财报解释称,业绩变动主要源于非经常性损益。具体来看,公司非经常性损益中,金融资产与负债相关的公允价值变动损益、处置损益合计高达6.41亿元,其中投资收益-2.72亿元,公允价值变动损失-4.11亿元。

帝科股份年报显示,为应对银粉价格波动风险,公司通过白银期货合约进行对冲操作,并进行了白银租赁业务。本期,银点快速、大幅上涨,公司对白银期货和白银租赁按照资产负债表日银点计提的公允价值变动损失金额较大。

来源:帝科股份2025年报

而业内分析称,帝科股份此次亏损主要是其在2025年银价单边暴涨的行情下,同步开展白银期货做空与白银租赁业务,形成双向做空。2025年,白银价格疯狂上涨,10月中旬国际白银价格更是创下54.468美元/盎司的历史高点。而在10月28日,帝科公告将白银期货保证金额度从1亿元提升至2亿元,恰好在银价加速冲顶的第四季度扩大做空规模,导致其第四季度巨亏超3亿元。

反观聚和材料,2025年实现归母净利润4.20亿元,同比微增0.40%;扣非净利润3.90亿元,较上年同期下降3.77%。虽然聚和材料同样面临期货亏损,但其通过更灵活的白银租赁与现货库存管理,部分对冲了期货端损失。两家企业净利润相差近7亿元的背后,不仅是出货量的微小差距,更是套保策略、库存管理与风险敞口控制的深层差异。

来源:聚和材料2025年报

需要注意的是,在扣非净利润层面帝科股份为1.63亿元,聚和材料为3.9亿元,两家企业差距并不悬殊。简言之,在出货量仅差2%的背景下,帝科股份营收规模反超聚和材料,但归母净利润却因套保巨亏而出现上市以来首度亏损。两者真正的差距不在市场份额,而在财务风险管理上。

二、光伏之外,第二增长曲线

财务差异的背后,是两种截然不同的发展战略。

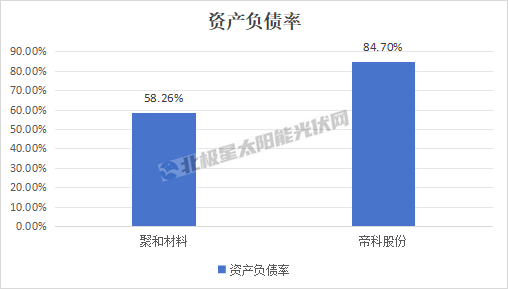

2025年,帝科股份采取激进的并购扩张策略,通过收购江苏晶凯切入存储芯片领域、控股浙江索特完善光伏产业链,试图打造“光伏+半导体”双轮驱动格局。需要明确的是,帝科股份这一战略具备长期看点,其中存储芯片业务营收同比增长574.63%,毛利率高达47.46%,但2025年度占总营收比例不足3%。恰逢银价历史级波动,高负债率叠加套保失误,使公司短期内承担了过重的财务代价。

在少银金属化方面,帝科股份形成了超细线技术、掺镍等低银含浆料技术、高铜浆料技术、铜浆技术等,其中为TOPCon/TBC 高温电池在业内率先开发推出种子层浆料与高铜浆料两次印刷的铜基少银金属化方案,并与龙头客户合作率先实现该方案在TOPCon电池的量产应用。

聚和材料紧扣行业“去银化”降本趋势,推出“超细线印刷+低固含+无主栅”技术、银镍浆方案、银包铜浆方案、“种子层+铜浆”方案等,并首创推出可用于光伏电池的铜浆产品,已在多个头部客户内部进行测试并实现小规模出货。同时,其境外业务毛利率达10.42%,显著高于境内的6.67%,通过出海拓展高利润市场的路径清晰可见。此外,聚和材料以约3.5亿元收购韩国SKE空白掩膜版业务,正式从光伏浆料跨界进入半导体光刻材料这一“卡脖子”领域,依托标的公司的技术与客户资源,有望重塑企业估值逻辑,打开新的增长空间。

值得注意的是,聚和材料经营活动产生的现金流量净额为-30.68亿元,主要原因是银价大涨,营业收入增长过快,导致应收账款和存货占用资金明显增加;同时公司选择利用自身授信而非供应商垫资以优化资金成本,使得经营活动现金流出大幅增加。为缓解资金压力,聚和选择启动“A+H”双平台上市,通过港股IPO募资补充营运资,于2026年1月14日向港交所呈交了上市申请文件,华泰国际和Jefferies为联席保荐人。

双龙头的分化样本,印证了一个核心逻辑:对于银浆这类以“银价+加工费”定价、原材料成本占比超95%的行业而言,真正的护城河是在银价剧烈波动中保持盈利稳定的能力。聚和材料证明了稳健套保与库存管理的价值;帝科股份则提醒市场:当战略扩张遇上大宗商品极端行情,风险敞口控制比增长更重要。

( 来源: 北极星太阳能光伏网(独家) 作者: 燕七 )

全国咨询热线:

联系人:吴先生

手 机:18600907907

邮 箱:apeexpo@qq.com

地 址:广州市海珠区新港东路148号环球贸易中心18楼

版权所有 © 2026世界太阳能光伏暨储能产业博览会 All Rights Reserved. 沪ICP备2023041088号-6 XML地图 猫鼠游戏